[公開日] 2025年6月11日午前8時24分(米国東部夏時間)

[著者] Robert Manduca

あなたはどれくらい裕福ですか?

ほとんどの人と同じように、この質問に答える前に計算してみるでしょう。銀行口座の残高、投資の価値、そして所有する家の資産価値を合計し、そこから住宅ローンや自動車ローンなどの負債を差し引くでしょう。

しかし、多くの経済学者は、純資産の計算 として知られるこの方法では、あなたの富の大部分、つまり、米国に住んでいる場合、将来受け取る社会保障給付 (benefits from Social Security) や、海外の退職者が生活費を支払うのに役立つ同様の政府給付プログラムが見落とされていると考えています。

所得と富の不平等を研究する 社会学者として、私は政府のセーフティネット制度が受給者にとってどれほどの価値があるのか、そして本当に個人貯蓄 (private savings) に取って代わることができるのかを解明したいと考えました。

40兆ドルの財源

ある研究チームは最近、2019年時点で将来の社会保障給付額が 40兆ドル以上、つまり米国民1人あたり約12万3000ドルに達すると推定しました。この莫大な金額はインフレ調整前ですが、その年の米国民の純資産総額 110兆ドル のほぼ3分の1に相当します。

2025年4月にSocio-Economic Review誌に掲載された 査読済みの最近の研究 で、この拡大された富の定義でさえ、失業保険、児童税額控除、その他広く利用可能な給付金といった重要な項目が抜け落ちていることを発見しました。これらの制度を利用できる人は、予期せぬ出費が発生した際に、貯蓄に手をつける必要がそれほどありません。

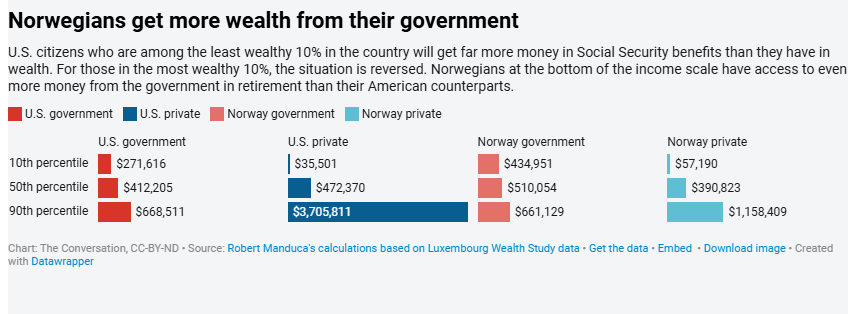

社会保障は、これらの制度の中で圧倒的に規模が大きいものです。私の調査によると、2019年時点で、退職間近の典型的な労働者は、将来の社会保障給付 (Social Security benefits) として約41万2000ドルを貯蓄しており、これは彼らが保有する個人退職貯蓄 (private retirement savings) 47万2000ドルとほぼ同額です。この推計には、孤児 (orphans)、寡婦 (widows)、障害者 (people with disabilities) への社会保障給付は含まれていません。

社会保障退職給付の額は、労働者の収入と職歴によって異なり、受給者の最も貧しい10%では27万1000ドル、最も裕福な10%では66万9000ドルとなっています。

小規模なセーフティネットプログラムの給付も積み重なることがあります。一部のプログラムは州によって異なるため、私は2つの最大の州であるカリフォルニア州 (California) とテキサス州 (Texas) を分析しました。カリフォルニア州では、平均的な45歳の労働者は26週間で約1万2000ドルの失業保険 (unemployment insurance) を受け取ることができると計算しましたが、テキサス州では同じ労働者が同じ期間に1万5000ドル以上を受け取る資格があります。

一方、現行法では、2025年に子供を持つ多くの家庭は、その子の生涯を通じて、連邦児童税額控除 (the federal child tax credit) を通じて約2万9000ドルを受け取ることが期待できます。

テキサス州は有給の家族休暇を義務付けていませんが、カリフォルニア州では 両親それぞれに8週間分の給与を受け取ることを義務付けています。これは、私の調査における中央値である年収9万ドルの家庭にとって、さらに1万3000ドルの価値があり、両親の収入がそれ以上であれば、さらに大きな額になります。

米国で最も裕福でない10%に属する国民は、社会保障給付金として、保有資産よりもはるかに多くの金額を受け取っています。一方、最も裕福な10%に属する国民の場合、状況は逆転しています。所得階層の下位に位置するノルウェー人は、退職時に米国人よりもさらに多くの資金を政府から受け取ることができます。The Conversation、CC-BY-ND 出典:ルクセンブルク富裕層調査データに基づくRobert Manduca氏の計算 データ取得 埋め込み 画像ダウンロード Datawrapperで作成 [引用の詳細は、Original article を参照してください。]

さらに隠れた富がある場所

こうした幾分隠れた富の源泉は、他の多くの国、特にスカンジナビア (Scandinavian ones) 諸国でははるかに大きな価値を持っています。ノルウェー (Norway) は良い対照例です。

私が計算したところ、典型的なノルウェーの労働者は、51万ドル以上の公的年金資産を持って退職します。受給額は、社会保障と同様に、収入と寿命によって異なります。しかし、米国とは異なり、ノルウェーでは病気になった場合、最長1年間の有給病気休暇を取得できます。これは平均的な労働者の場合、約5万7000ドルに相当します。

ノルウェーでは、失業保険を約2年間受け取ることができ、平均的な労働者の場合、賃金に応じて7万ドルに相当します。また、ノルウェーの児童手当 と育児休暇を合わせると、子供が生まれてから18歳になるまでの期間で、両親の収入に応じて6万ドルから8万ドルに相当します。

ここ数年、研究者たちは、オーストラリア (Australia)、オーストリア (Austria)、ドイツ (Germany)、ポーランド (Poland)、スイス (Switzerland) など、いくつかの国において、公的年金(他の政府給付は含まない)の資産価値を推定しています。

多くの国では、この価値は、国民が保有する株式、不動産、その他の個人資産の合計に 匹敵するか、それを上回っています。

非常に多くの人が社会保障や、他国におけるそれに相当する公的年金制度の受給資格を持っているため、退職後の資産総額における格差は、標準的な純資産の尺度における格差よりもはるかに小さくなっています。

富 vs. 所得

富 (wealth) は、ほぼあらゆる場所で所得よりも はるかに不平等に分配され ています。例えば、アメリカ合衆国では、人口の最も裕福な5%が全所得の32%を握っていますが、全富の70%を握っています。

富の不平等 (wealth inequality) は 時とともに拡大 しており、特にアメリカ合衆国では黒人と白人の富の格差が大きくなっています。典型的な黒人家庭の所得は白人家庭の 約56% であるにもかかわらず、彼らが所有する富は典型的な白人家庭のわずか 18% に過ぎません。

こうした理由から、多くの政治家、学者、活動家が、富裕税 (wealth tax) など、私的富の不平等を是正するための野心的な政策を提案しています。また、新生児一人ひとりに前払いの貯蓄口座を提供する「ベビーボンド: baby bonds」の発行を開始するというアイデアも人気を集めています。

政府の給付金に組み込まれた富は、富の不平等に対処するための補完的な手段となります。今日でも、社会保障制度やその他の類似の年金制度を個人貯蓄と合わせて計算すると、退職後の資産格差は個人保有資産のみの場合よりもはるかに小さくなります。

資産源の柔軟性の低下

確かに、社会保障やその他の政府制度を通じて最終的に受け取ることになる資産は、個人が保有する資産とは異なります。

将来の社会保障給付金を売却したり、担保に借り入れたりして、予期せぬ出費に備えたり、住宅の頭金に充てたりすることはできません。また、退職年齢に達する前に死亡した場合、配偶者や相続人が遺族給付金 (survivor benefits) の受給資格を得ることはできますが、本人は社会保障制度から給付金を受け取ることはできません。

さらに、政府の制度は固定されたものではありません。受給資格要件 (eligibility requirements) は変更される可能性があり、給付額は削減される可能性があります。

例えば、社会保障信託基金 (the Social Security trust fund) が枯渇した場合、退職者の給付額は減少する可能性があります。しかし、個人資産も永続する保証はありません。株価は大きく変動し、貯蓄した現金の価値はインフレによって徐々に目減りしていくからです。

これらの理由から、個人貯蓄と政府の給付を組み合わせることが、誰もが将来に備えるための最も有望な方法となります。これは、社会における富の不平等の是正にも役立ちます。

この記事は、クリエイティブコモンズライセンス(CCL)の下で The Conversation と各著作者からの承認に基づき再発行されています。日本語訳は archive4ones(Koichi Ikenoue) の翻訳責任で行われています。オリジナルの記事を読めます。original article.