住宅ローンは住宅所有者を悩ませる可能性があります。

[著作者] Michael J. Highfield

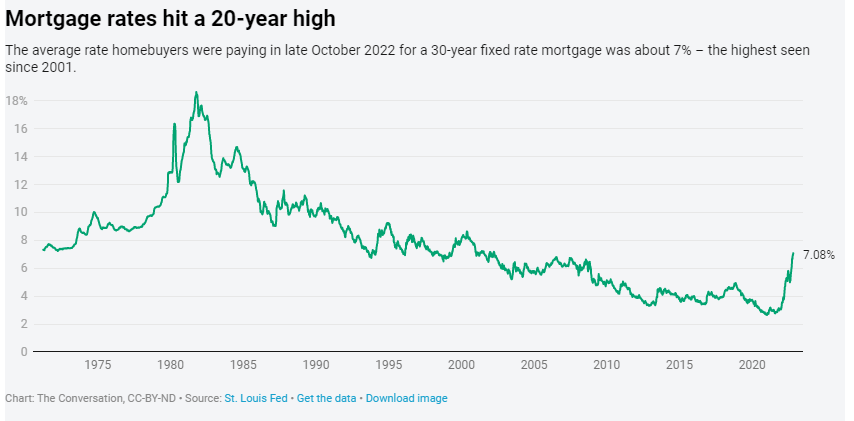

新しい米国の 30 年固定金利住宅ローンの平均金利は、20 年以上ぶりに2022 年 10 月下旬に 7% を上回りました。これは、同じ種類のローンで住宅購入者に対し貸し手がわずか 3.09% しか請求していなかった 1 年前から急激に増加しています。

インフレ率や一般的な経済見通しなど、いくつかの要因が住宅ローンの金利に影響を与えます。進行中の上昇スパイラルの主な要因は、インフレを抑えることを目的とした一連の連邦準備制度理事会の利上げです。 2022 年 11 月 2 日にベンチマーク金利を 0.75 ポイント引き上げて最大 4% に引き上げるという同社の決定により、住宅ローンの借入コストはさらに高くなります。

何年も住宅ローンの借金を抱えていたとしても、これらのローンの歴史に慣れていないかもしれません。これは、ミシシッピ州立大学の学部生向けの住宅ローン融資コース (mortgage financing course) で扱っているテーマです。

この用語、住宅ローン (Mortgage) は、中世のイギリスにまでさかのぼります。しかし、これらの “土地が債務の担保にされており、ローンが返済されない場合、貸主の所有物となる” 法的契約のルーツは何千年も前にさかのぼります。

古代のルーツ

歴史家は、住宅ローン契約の起源を、紀元前 5 世紀に現代のイランを統治したペルシャのアルタクセルクセス王の治世にまでさかのぼります。ローマ帝国は、ローンの担保を差し入れる法的手続きを正式化し、文書化しました。

ラテン語で「銀行」を意味する「メンサ (mensa)」に由来する「メンサリー (mensarii)」は、フォーラムや寺院を活動の拠点として利用することが多く、ローンを組んで借り手に利息を請求していました。これらの政府が任命した公的銀行家は、借り手に、不動産であれ動産であれ、担保を提供することを要求し、担保の使用に関する彼らの合意は、3 つの方法のいずれかで処理されました。

第一に、ラテン語で「信託 (trust) 」または「信用 (confidence) 」を意味する Fiducia は、借金が全額返済されるまで、所有権 (ownership) と占有権 (possession) の両方を貸し手に譲渡することを要求しました。皮肉なことに、この取り決めには信頼 (trust) がまったく含まれていませんでした。

第二に、ラテン語で「質 (pawn) 」を意味する Pignus は、借り手が借金を返済するまで占有と使用 (possession and use) を犠牲にしながら所有権 (ownership) を保持することを可能にしました。

最後に、ラテン語で「抵当 (pledge) 」を意味する Hypotheca は、借り手が借金を返済しながら所有権 (ownership) と占有権 (possession) の両方を保持できるようにします。

生きた抵当 Vs 死んだ抵当

皇帝クラウディウス (Emperor Claudius)は、西暦 43 年にローマの法と慣習を英国にもたらしました。その後の 4 世紀にわたるローマの支配と、暗黒時代として知られるその後の 600 年間にわたって、英国は担保または融資の担保の誓約を表す別のラテン語、Vadium を採用しました。

ローンの担保として提供された場合、不動産は「Vivum Vadium」として提供される可能性があります。この用語の直訳は「生きた抵当 (living pledge) 」です。土地は、借金を返済するための収入を生み出すためにそれを使用した貸し手に一時的に担保されます。貸し手が借金といくらかの利息を賄うのに十分な収入を集めると、土地は借り手に返還されます。

代わりに、「Mortuum Vadium」または「死んだ抵当 (dead pledge) 」では、借り手が借金を完全に返済できるまで、土地が貸し手に差し入れられました。それは本質的に、将来の日付で借り手からの元本全額の支払いが必要な、利息のみのローンでした。貸し手が返済を要求したとき、借り手はローンを返済するか、土地を失う必要がありました。

貸し手は、農業、木材の販売、または住宅用の不動産の賃貸からの収入であっても、土地からの収益を保持します。事実上、土地は借り手に何の利益ももたらさなかったため、ローンの期間中、債務者にとって土地は死んでいました。

1066 年のヘイスティングズの戦いでウィリアム征服王が勝利した後、英語はウィリアムの言語であるノルマン フランス語 (Norman French) の影響を強く受けました。

これが、ラテン語の「Mortuum Vadium」がノルマン フランス語で「死んだ (dead) 」と「抵当 (pledge) 」を意味する「Mort Gage」に変化した方法です。この 2 つの単語のマッシュアップである「住宅ローン (Mortgage)」は、その後、英語の語彙に入りました。

借主の権利確立

通常 15 年または 30 年以内に期限が来る今日の住宅ローンとは異なり、11 ~ 16 世紀の英国のローンは予測不可能でした。貸し手はいつでも返済を要求することができます。借り手が従わなかった場合、貸し手は裁判所の命令を求めることができ、土地は借り手から貸し手に没収されます。

不幸な借り手は、彼らの苦境について国王に嘆願することができました。彼はこの事件を大法官に委ねることができ、大法官は彼が適切と考えるように統治することができました。

1618 年から 1621 年までイングランドの大法官を務めたフランシス ベーコン卿は、償還の衡平法を確立しました。

この新しい権利により、債務不履行後でも、借り手は債務を返済することができました。

資産を償還するための期間の正式な終了は、差し押さえ (foreclosure) と呼ばれました。これは、「シャットアウトする (to shut out)」を意味する古いフランス語の言葉に由来しています。今日、差し押さえは、貸し手がローンの担保として使用される財産を所有する法的手続きです。

初期の米国住宅の歴史

現在の米国の英国による植民地化は、住宅ローンを大西洋の向こう側にすぐに移植しませんでした。

しかし最終的には、米国の金融機関が住宅ローンを提供するようになりました。

1930 年以前は小規模で、一般的に家の市場価値の半分にすぎませんでした。

これらのローンは一般的に短期で、満期は 10 年未満で、支払いは年に 2 回しかありませんでした。借り手は、元本に対してまったく支払わないか、満期前にそのような支払いをいくつか行いました。

借り手は、返済できなくなった場合、ローンを借り換えなければならなかったでしょう。

住宅ローンにより、アメリカ人はカリフォルニア州ハンティントン ビーチでこのような家を購入しやすくなっています

住宅市場の救済

アメリカが大恐慌 (Great Depression)に陥ると、銀行システムは崩壊しました。

ほとんどの住宅所有者が住宅ローンの返済や借り換えができないため、住宅市場は崩壊しました。差し押さえの数は 1933 年までに 1 日あたり 1,000 件を超え、住宅価格は急激に下落しました。

連邦政府は、住宅市場を安定させるために新しい機関を設立することで対応しました。

それらには、連邦住宅局 (Federal Housing Administration) が含まれていました。それは、住宅ローン保険 (mortgage insurance) を提供します。借り手は、デフォルトの場合に貸し手を保護するために少額の手数料を支払います。

1933 年に設立された別の新しい機関であるホーム オーナーズ ローン コーポレーション (Home Owners’ Loan Corp) は、債務不履行に陥った半年ごとの利息のみの短期住宅ローンを購入し、15 年間続く新しい長期ローンに変えました。

支払いは毎月の自己償却 (self-amortizing) で、元本と利息の両方をカバーしていました。それらは固定金利でもあり、住宅ローンの存続期間中安定していました。当初、彼らは利息に大きく偏り、後に元本をより多く負担しました。この企業は、1951 年に閉鎖されるまで 3 年間、新しい融資を行いました。米国で長期住宅ローンの先駆者となりました。

1938 年、連邦議会はファニーメイ (Fannie Mae) としてよく知られる連邦全国住宅ローン協会 (the Federal National Mortgage Association) を設立しました。この政府が支援する企業は、証券化 (securitization) と呼ばれるプロセスを通じて 固定金利の長期住宅ローンを実行可能にしました。つまり、投資家に証券化した債権を売却し、その収益を使ってこれらの長期住宅ローンを銀行から購入しました。このプロセスにより、銀行のリスクが軽減され、長期の住宅ローンが促進されました。

固定金利と変動金利の住宅ローン

第二次世界大戦後、議会は連邦住宅局 (the Federal Housing Administration) に対し、新築向けの 30 年ローンの引き受けと、数年後には中古住宅の購入のためのローン引き受けを承認しました。しかしその後、1966 年の信用危機とその後の数年間の高インフレにより、変動金利の住宅ローンがより一般的になりました。

ARM (Adjustable-Rate Mortgage) として知られるこれらの住宅ローンは、数年間しか金利が安定しません。通常、初期金利は 15 年または 30 年固定金利の住宅ローンよりも大幅に低くなります。その初期期間が終了すると、ARM の金利は、貸し手への毎月の支払いとともに、毎年上下に調整されます。

ARM が優勢な世界の他の地域とは異なり、アメリカ人は依然として 30 年の固定金利の住宅ローンを好んでいます。

現在、米国の住宅所有者の約 61% が住宅ローンを利用しており、固定金利が優勢です。

しかし、金利が上昇するにつれて、ARM の需要が再び増加しています。連邦準備制度理事会がインフレを抑えることができず、金利が上昇し続ける場合、残念ながら一部の ARM の借り手にとっては、「デッド プレッジ (dead pledge) 」という言葉がその名に恥じないかもしれません。

この記事は、クリエイティブコモンズライセンス(CCL)の下で The Conversation と各著作者からの承認に基づき再発行されています。日本語訳は archive4ones(Koichi Ikenoue) の文責で行われています。オリジナルの記事を読めます。original article.